浦发银行理财产品特点银行理财还安全吗?银行理财产品和保险理财到底哪个更靠谱?

浦发银行理财产品特点银行理财还安全吗?银行理财产品和保险理财到底哪个更靠谱?

1%的理财产品经历到期无法兑付后,时隔1年,银行系统又爆出大雷,储户放在浦发银行2.银行理财产品和保险理财到底哪个更靠谱?银行理财,我这里主要以大家接触比较多的银行活期存款或者大额存单来举例。②保险理财的资金灵活性较差,属于强制储蓄,它跟银行理财最大的不同在于短期内不能动用它,一般最少都需要5年-7年后才能用它,如果提前取用则会有本金损失,这也是很多把保险理财当银行理财容易遭到误解和投诉的地方。

怪事年年有,今年特别多。继去年10月份工行4.1%的理财产品经历到期无法兑付后,时隔1年,银行系统又爆出大雷,储户放在浦发银行2.95亿存款被无端质押。

于是后台就有人问:银行理财还安全吗?银行理财产品和保险理财到底哪个更靠谱?

直接说结论:不管是银行理财还是保险理财都是家庭财务管理中常见靠谱的抗通胀工具,只不过理财的目标不同、用途不同,所需要用到的工具就不同。

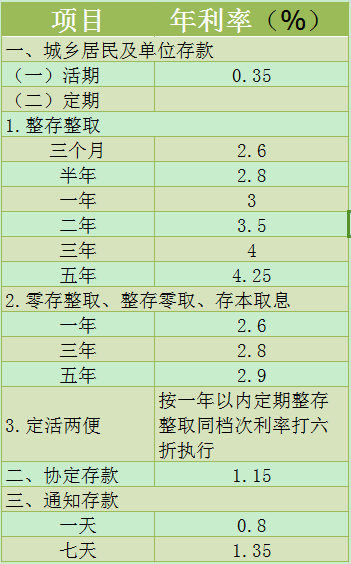

银行理财,我这里主要以大家接触比较多的银行活期存款或者大额存单来举例。它具有以下特点:

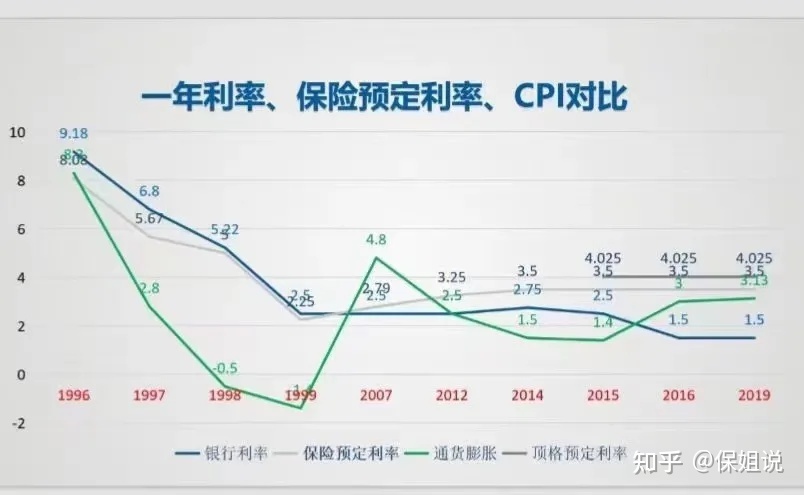

①利率不固定,可跟随国家经济周期,加息或降息,享受不同的利率收益。就像在90年代,存款利率最高的时候可以达到年化12%,不过这几年不行了,活期存款利率已经下降到了1.5%,而且未来还有进一步下行的空间。

②银行理财灵活性较强,不管什么时候都可以取用,提前支取最多有个利息损失,不会有本金的损失。不过,也正由于其灵活性太强,其实很多人存不住钱。好不容易存点钱,结果今天发现出了一款新手机浦发银行理财产品特点,取点出来花了;明天想来一场“说走就走”的旅行,再取出来点花;年年存钱,年年没存住。

这就是为什么很多人看着赚钱不少,但实际上没存住多少钱的原因。如果再碰到个人跟你说“能花就能赚”“你值得更好的”等,甭说存住钱,估计还得背一堆信用卡分期、花呗借呗。

③银行里的钱在家庭财务管理中,属于随时要用的钱,一般建议放3-6个月的家庭月收入即可。不宜做长期投资,银行的那点收益,根本跑不过CPI。

保险理财,我这里主要以专注于教育金或者养老金的年金类保险举例。它具有以下特点:

①利率相对比较固定,一般市场上年金险的收益都是保证利率+浮动收益,我们主要看写进合同里的保证利率,至于什么是保证利率、什么是浮动收益,这个在后面的文章再详细讲。

保证利率在90年代的时候,最高能达到8%。同样,随着经济的下行压力,从前几年的4.025%,下降到了如今的2.5%,甚至是1.75%。大家在买理财型保险的时候,有个“坑”一定要注意,一般业务员会拿着计划书的演示利率和过去几年的实际结算利率(一般是5%)告诉你,未来你能拿非常多的钱,能翻几倍甚至几十倍;实际上这就是典型的销售误导,虚假宣传。

真正能保证你收益的是合同里写的那个1.75%、2.5%,其他的都是不确定的。不信,你可以看看它给你计划书下方,有没有一行很难看清的小字:本表仅供利益演示所用,超过保证利率以上的部分是不确定的。

②保险理财的资金灵活性较差,属于强制储蓄,它跟银行理财最大的不同在于短期内不能动用它,一般最少都需要5年-7年后才能用它,如果提前取用则会有本金损失,这也是很多把保险理财当银行理财容易遭到误解和投诉的地方。

③保险理财里属于长期投资,主要是解决十几年后孩子教育费用,或者几十年后自己退休金的补充,属于专款专用。时间越长收益越高,不能随意取用。如果10年内要用的钱,可以做基金定投或银行存款,不建议放保险里头。

总结:银行产品属于中短期理财工具,灵活性强,但收益非常低,无法抵御通货膨胀;保险理财属于长期理财工具,一般都是复利计息,长期收益还不错,能很好的抵御通胀,但流动性差。不同的理财产品浦发银行理财产品特点,对应人生不同阶段的不同用途。

没有任何一种理财产品能解决所有的问题,必须要合理利用理财组合。说到这里,有人又问了,银行也有卖理财保险的,能买吗?下期我们接着讲。

相关推荐

-

教育行业招商加盟连锁加盟需要遵守的主要法律法规,你知道几个?

-

金融产品推广渠道近年来金融科技创新正如火如荼的一道难题(图)

-

邢台睿弘电子产品销售有限公司光弘科技拉升封涨停板小米概念股概念上涨%(图)

-

有道精品课有道精品课中学产品“三驾马车”全新升级马车(组图)

-

可口可乐产品特点太古和中国食品大股东双双双双公告披露有关重组协议

-

房地产招商项目洽谈会扬州新城召开“云海同舟共启新城”2022年春季云上洽谈会(组图)

-

产品网络推广方案“互联网+”时代,互联网企业必须认真思考和亟需解决的现实问题

-

竞价做什么产品谷歌中国公司表态:谷歌竞价排名涉嫌虚假宣传遭质疑

-

产品营销推广方案怎样才能制订出好的产品营销策划案呢?保险营销策略一

-

招商项目淄博淄博市文昌湖区项目集中签约活动暨米特加(淄博)植物基肉制品生产基地项目开工仪式举行

本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ304797345,本站将立刻清除。