财务指标:外汇交易中的某些误区,切忌非黑即白

财务指标:外汇交易中的某些误区,切忌非黑即白依据图2期末数据计算,期末企业的资产负债率为431000/800000*100%=53.从上述案例可以得出结论:负债给企业带来了更快的增长,也就是给股东带来了更多的收益。这说明企业管理者如果能够有效的利用负债,就可以给股东带来额外的收益。资产负债率并非决定股价走势的关键指标,也不对股价产生直接影响,所以不能作为股票交易的决定性指标。

这篇文章主要是消除条友们对股市投资中的某些误区,切忌非黑即白的盲目观点。股市里的数据是要分开来看的,今时今日是这样但并不代表未来依然如此。

不要掉入误区,我们就按照市场的规律市场的表现所见即所得。把所有复杂问题简单化,把解决不掉的疑问保存起来留待后续解决

资产负债率不是越低越好,也不是越高越不好。衡量的标准就是负债能给企业创造出多大的利润。如果负债给企业创造出的利润大于负债成本那么资产负债率是越高越好,如果负债给企业创造出的利润小于负债成本那么资产负债率不管高低都不好。

负债经营是企业运营的常态。现在极少有没有负债的企业。众所周所:资产-负债=所有者权益。而所有者权益又可股东权益,最终股东获取回报的大下取决于资产和负债总量。而负债产生后在公司账面上又以资产的形式体现。举个简单例子:

三人合伙做生意开了家A公司,需要1000000元资金(资产)作为生意的各种运用资金和资产。1000000元中,他们自已拿出了600000元,向银行贷款300000元,再向朋友借款100000元。这三人就是该公司的股东,他们的股东权益是600000元,负债400000元。如果他们用500000元购买店面、机器、原材料等资产,剩有价值300000元的存货商品、200000元现金财务指标,那么这个简单的资产负债表如下:

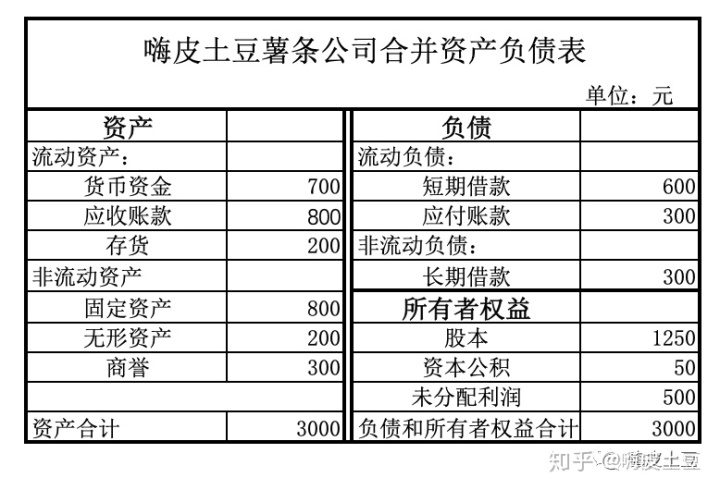

图1

上面是简单的资产负债表构成,其实上市公司除了项目相对复杂外基本逻辑都是相同的,下面我们说说资产负债率

资产负债率顾名思义就是负债占总资产的比率,即负债除以总资产。按照图1数据期初该公司资产负债率是40%,如果企业开办条件必须是1000000资产的话,显然这个资产负债率是不能降低的,因为如果降低那么企业将无法开办。

仍然是以上述公司为例财务指标,假如公司经过一个会计年度的经营后资产发生了变化,公司亏损了200000元,亏损率是200000/1000000为20%。那么公司资产就缩减到了800000元。而举债部分银行贷款和个人借款分别按照7%、10%计息,那么期末负债总额为431000元,也就是说在原来负债基础上增加了31000元,股东权益部分就缩减到369000元。

图2

依据图2期末数据计算,期末企业的资产负债率为431000/800000*100%=53.88%,比期初的40%提高了13.88%。

而假如年初公司只向银行贷款200000元,则期初公司资产为800000元,按同样的亏损率,亏损160000元,期末公司的资产为640000元,比借款400000元少亏损40000元,股东权益部分为640000元减掉贷款本金和利息214000元为426000元。期末时公司的资产负债率为214000/640000*100%=33.44%。比期初资产负债率25%增加了8.44%。

从上述案例可以得出结论:负债没有给企业带来正向增长反而带来了负担,没有提升股东权益反而降低了股东权益。

上面是公司举债后亏损的情况,下面我们再看看公司举债后盈利的情况。

仍然是以上述公司为例,假如公司经过一个会计年度的经营后资产发生了变化,公司盈利了200000元,则总资产为1200000元。而举债部分银行贷款和个人借款分别按照7%、10%计息,那么期末负债总额为431000元,也就是说在原来负债基础上增加了31000元,股东权益部分就增加到769000元。期末的资产负债率为431000/120000*100%=35.90%,比期初的40%下降了4.1个百分点。净资产增长率为28.17%【净资产增长率=(期末净资产-期初净资产)/期初净资产*100%】

图3

从上述案例可以得出结论:负债给企业带来了更快的增长,也就是给股东带来了更多的收益。这说明企业管理者如果能够有效的利用负债,就可以给股东带来额外的收益。

结论:

1- 资产负债率可以用来评价企业的管理能力和盈利能力:最终体现在企业的利润增长幅度和利润净值上。

2- 合理的资产负债率有利于企业的不断发展壮大,有利于上市公司股价稳定。资产负债率的幅度在40-70%之间是合理水平。过低的资产负债率水平集中在成熟性行业并且属于行业寡头地位的公司,过高的资产负债率说明企业经营过于冒进,如果不能合理利用负债将会对股东权益产生负价值。

3- 资产负债率超过上限或低于下限都不是好现象,超过上限过高的资产负债水平企业重新获得贷款的压力就更大。而过低的资产负债率水平往往说明企业处于成熟期或衰退期或者企业经营趋向过于保守。因此,该指标低并不能说明上市公司的价值或股票有投资价值。实际上一些质较差的上市公司资产负债率水平非常低,因为这些公司没有好的产品从而引对市场对公司前景不看好,进而提升了负债难度。

4- 资产负债率并非决定股价走势的关键指标,也不对股价产生直接影响,所以不能作为股票交易的决定性指标。

股市应用:

1- 激进型打法可以寻找资产负债率偏高的中小型上市公司,结合上市公司的业绩增长情况、销售情况进行整体分析。如果企业销售业绩好,产品竞争力强,净利率高,股价没有较大涨幅,那么这些公司往往在其后的某个时间段股价会有非常好的表现。这类上市公司多集中在成长型公司里,企业盈利能力和发展势头良好,也就是负债给企业创造的价值高于负债的成本,反而收益回可观。

2- 稳健型打法可以选择那些资产负债率基本处于安全范围内,业绩平稳增长的绩优公司。在这方面,格力电器是一个典型的案例。

3- “黑马”捕捉:出现重组、资产注入、收购等题材的股票主要特征之一是就是以往连续几年都会出现非常高的资产负债率,而一旦出现重组、资产注入、收购等事项资产负债率会迅速回归正常水平,这可能也是A股的一个特色吧。

相关推荐

-

怎样在网上推广产品我们常用的网络推广和营销有哪些呢?-八维教育

-

游戏产品策划就是的游戏才是好游戏?创意不足的战斗方式

-

短视频sdk选择第三方美颜SDK时需要注意哪几个方面的方面?

-

企业推广网站发布高质量外链的方法有哪些呢?为您推荐

-

新媒体营销策略研究论文:高利雯肖鹤企业新媒体营销策略研究

-

数字营销成功案例 百度世界大会X央视新闻新媒体内容营销案例(组图)

-

全网营销的概念 白杨一个小时前5浏览明确一下各种推广概念(组图)

-

4p产品策略4P理论即产品(product)、价格(price)

-

广州全网营销技巧商业再加速,快手助力本地商家把握营销机遇(组图)

-

市场营销品牌策略1.品牌营销,重要吗?很多创业者都会思考(图)

本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ304797345,本站将立刻清除。