加权平均 移动平均法和存货平均法的区别及计算方法

加权平均

移动平均法和存货平均法的区别及计算方法加权平均法计算公式加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。移动平均法和加权平均法的区别:计算公式不同:

东奥注册会计师

2022-10-1014:12:42

加权平均法计算公式

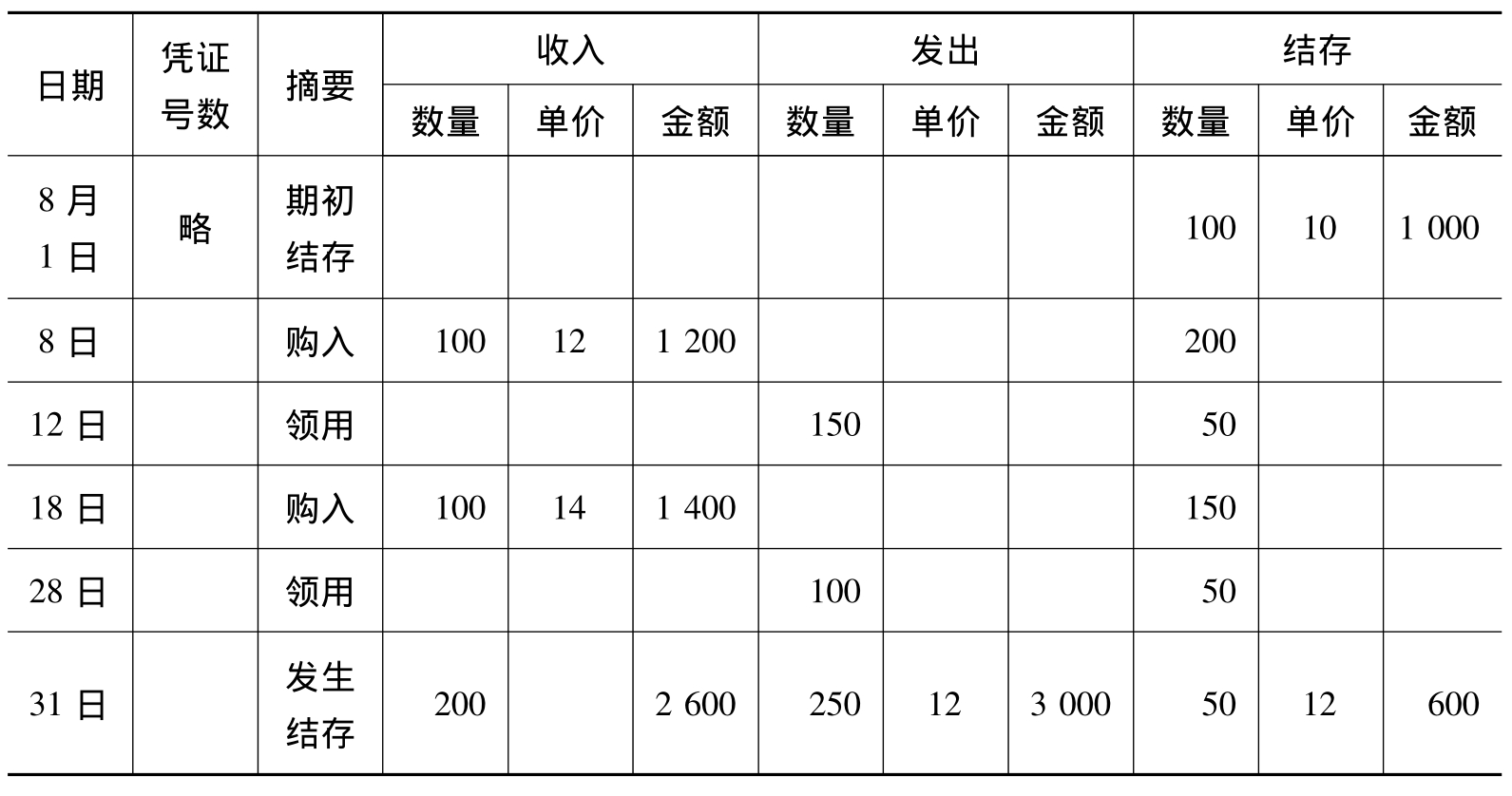

存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);

库存存货成本=库存存货数量×存货加权平均单位成本;

本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,

或本期发出存货的成本=期初存货成本+本期收入存货成本-期末存货成本。

加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数加权平均,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价加权平均,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

移动平均法和加权平均法的区别:

概念不同:

加权平均法是指某段时间内的加权。适用于价格变化不大或要求不是特别精确的成本核算。核算起来比较简单,省时省力。

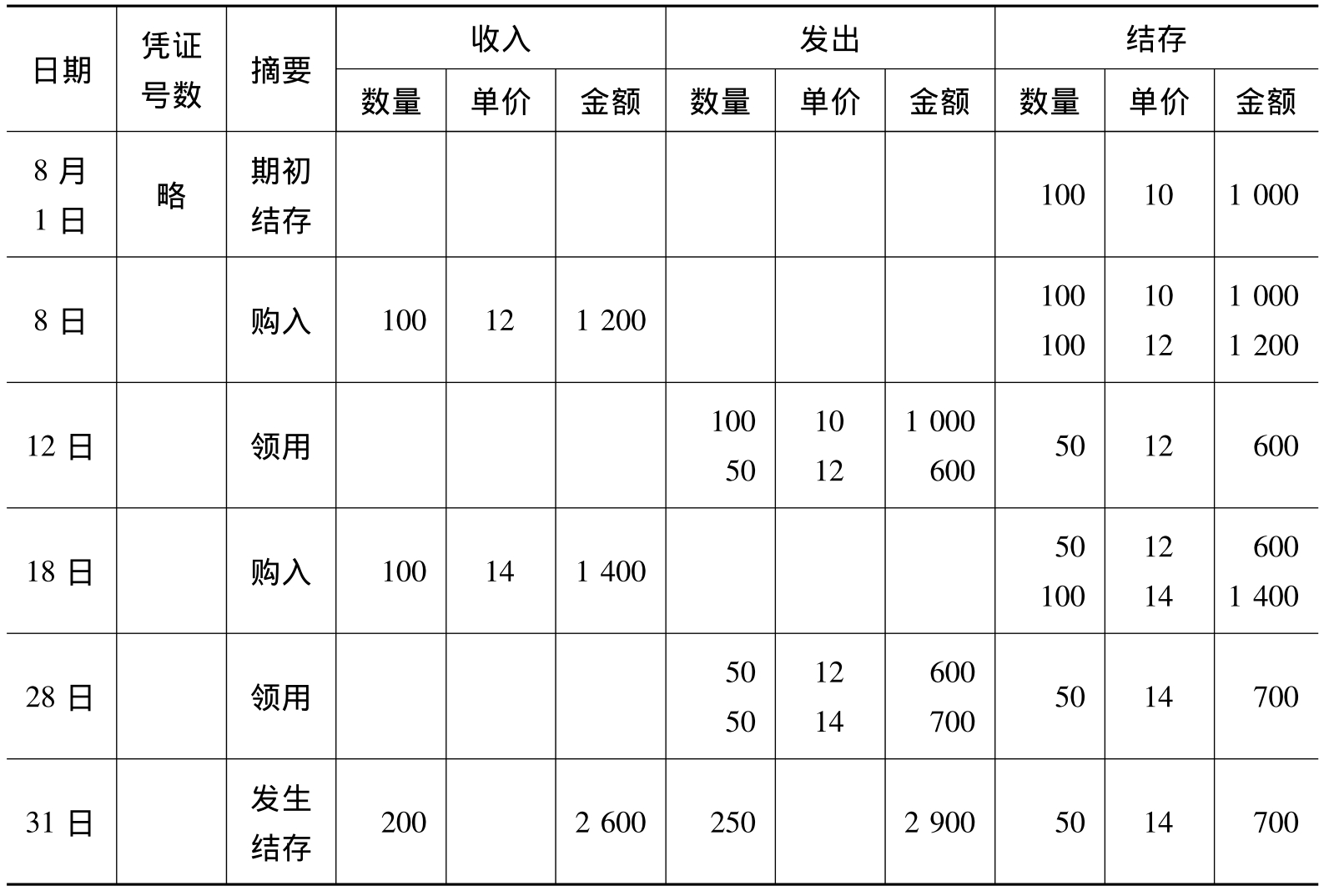

移动加权平均法是指按照上一日结存来加权的。适用于价格变化大或要求精确核算的成本核算。核算比较费时。

计算公式不同:

移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)

移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)

本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)

相关推荐

-

互动营销可口可乐可口可乐公司-ColaDreamworld在美国上市辅以扩增实境(AR)技术

-

企业内部推广方案经纬之创小编:如何做好企业的品牌宣传策划计划?

-

内容营销最早的定义全球品牌正在寻求快速吸引目标受众的最有效方式之一

-

茶城招商说明前卫茶叶批发市场纳入拆迁计划昆明茶城房租每平方米上涨15元

-

新媒体营销特点新媒体背景下彭城晚报的营销现状及现状(组图)

-

微信朋友圈活动方案“微信群+微信群裂变”是我最常用的裂变模式

-

云南全网营销云南:打造全光智慧城市的西部样板云南移动聚焦云南发展

-

酒店网络营销策划书中国十大营销策划公司,排名不分先后,你知道吗?

-

网站建设方案手机在线旅行预订成为移动端增长速度最快的商务应用(组图)

-

一个支付宝可以绑定几个淘宝账户开一家新公司,为什么要花几十万损失了10多家公司

本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ304797345,本站将立刻清除。