财务指标财务指标名词解释存货周转天数=360/存货周转率指标的好坏

财务指标财务指标名词解释存货周转天数=360/存货周转率指标的好坏财务指标名词解释,其意义可以理解为一个财务周期内,存货周转的次数。一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。这一代替方法也适用于其他的利用资产负债表数据计算的比率。可见公式中的分子,分母口径不一致,进而导致这一指标前后各期及不同企业之间会因资产结构的不同失去可比性。【财务指标名词解释】相关文章:炒股名词解释04-09侵权法名词解释04-10劳动关系名词解释04-09

财务指标名词解释

存货周转天数=360/存货周转次数

存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力及获利能力,是整个企业管理的一项重要内容。一般来讲,存货周转速度越快,存货的占用水平越低财务指标,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

在流动资产中,存货所占比重较大,存货的流动性将直接影响企业的流动比率。因此,必须特别重视对存货的分析。存货流动性的分析一般通过存货周转率来进行。

存货周转率(次数)是指一定时期内企业销售成本与存货平均资金占用额的比率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理效率的综合性指标.,其意义可以理解为一个财务周期内,存货周转的次数。其计算公式为:

存货周转次数=销货成本÷存货平均余额

存货平均余额=(期初存货+期末存货)÷2

存货周转天数=计算期天数÷存货周转次数

=计算期天数×存货平均余额÷销货成本

一般来讲,存货周转速度越快(即存货周转率或存货周转次数越大、存货周转天数越短),存货占用水平越低,流动性越强,存货转化为现金或应收帐款的速度就越快,这样会增强企业的短期偿债能力及获利能力。通过存货周转速度分析,有利于找出存货管理中存在的问题,尽可能降低资金占用水平。

存货周转率反映了企业销售效率和存货使用效率。在正常情况下财务指标,如果企业经营顺利,存货周转率越高,说明企业存货周转得越快,企业的销售能力越强。营运资金占用在存货上的金额也会越少。

存货周转率的变动主要是“主营业务成本”与“存货”金额变动引起,所以在上市公司年报审计当中可以通过存货周转率反映其与“计价和分摊”有关的认定。

流动资产周转率

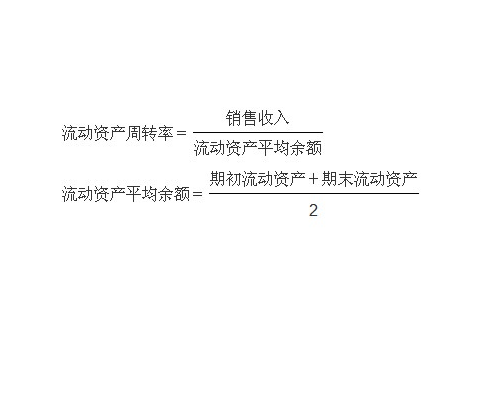

流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,是评价企业资产利用率的另一重要指标。 流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100%

主营业务收入净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收入减去折扣与折让后的数额。

数值取自《利润及利润分配表》

平均流动资产总额是指企业流动资产总额的年初数与年末数的平均值。数值取自企业《资产负债表》。

平均流动资产总额=(流动资产年初数+流动资产年末数)/2

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。要实现该指标的良性变动,应以主营业务收入增幅高于流动资产增幅做保证。通过该指标的对比分析,可以促进企业加强内部管理,充分有效地利用流动资产,如降低成本、调动暂时闲置的货币资金用于短期投资创造收益等,还可以促进企业采取措施扩大销售,提高流动资产的综合使用效率。一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约,相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

流动资产周转率有两种表示的方法 一定时期流动资产周转次数,计算公式为:

流动资产周转一次所需天数,计算公式为: 流动资产周转次数=流动资产平均占用额*计算期天数/流动资产周转额(产品销售收入) 在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用的效果越好。流动资产周转率用周转天数表示时,周转一次所需要的天数越少,表明流动资产在经历生产和销售各阶段时占用的时间越短,周转越快。生产经营任何一个环节上的工作得到改善,都会反映到周转天数的缩短上来。按天数表示的流动资产周转率能更直接地反映生产经营状况的改善。便于比较不同时期的流动资产周转率,应用较为普遍。

总资产周转率

总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率。

总资产周转率(次)=主营业务收入净额/平均资产总额X100%

主营业务收入净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收入减去折扣与折让后的数额。数值取自企业《利润及利润分配表》

平均资产总额是指企业资产总额年初数与年末数的平均值。数值取自《资产负债表》

平均资产总额=(资产总额年初数+资产总额年末数)/2

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产

利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况 下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

分析要点

1.由于年度报告中只包括资产负债表的年初数和年末数,外部报表使用者可直接用资产负债表的年初数来代替上年平均数进行比率分析。这一代替方法也适用于其他的利用资产负债表数据计算的比率。

2.如果企业的总资产周转率突然上升,而企业的销售收入却无多大变化,则可能是企业本期报废了大量固定资产造成的,而不是企业的资产利用效率提高。

3.如果企业的总资产周转率较低,且长期处于较低的状态,企业应采取措施提高各项资产的利用效率,处置多余,闲置不用的资产,提高销售收入,从而提高总资产周转率。

4.如果企业资金占用的波动性较大,总资产平均余额应采用更详细的资料进行计算,如按照月份计算。

应用中的缺陷

总资产周转率公式中的分子是指扣除折扣和折让后的销售净额,是企业从事经营活动所取得的收入净额;而分母是指企业各项资产的总和,包括流动资产,长期股权投资,固定资产,无形资产等。众所周知,总资产中的对外投资,给企业带来的应该是投资损益,不能形成销售收入。可见公式中的分子,分母口径不一致,进而导致这一指标前后各期及不同企业之间会因资产结构的不同失去可比性。

【财务指标名词解释】相关文章:

古建名词解释04-09

炒股名词解释04-09

锂电名词解释04-09

锅炉名词解释04-09

西方名词解释04-09

侵权法名词解释04-10

劳动关系名词解释04-09

佛教常用名词解释04-09

时文常用名词解释04-09

相关推荐

-

代推广平台国内最有效的付费网络推广平台有那几个呢?

-

涨粉丝1元1000个粉丝?6种方法一周让抖音直播间迅速破1000人?

-

企业网站推广企业是如何做网络推广的?有哪些注意事项?

-

流程工作内容越多、越复杂,就越显得流程的重要性

-

产品策划新产品上市微利心理,突出双赢面对严峻的市场环境

-

全网营销 执行系统创新营销指明企业转型方向五维一体升级再次站上浪尖上

-

免费推广软件企业短视频矩阵营销为您介绍(1)_ZT66xe

-

诉求 诉求【简洁文档网】汉语词语,拼音是géshì

-

产品详情页策划思路网店与实体店的区别,你知道吗?(一)

-

新媒体营销目标怎么写新媒体营销方案篇——网络推广就是做广告

本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ304797345,本站将立刻清除。