成本分析 【考点摘要】系统规划的步骤初步调查(二)

成本分析

【考点摘要】系统规划的步骤初步调查(二)根据企业战略目标,分析企业现状以及系统运行的情况初步需求分析、企业基本状况、管理方式和基础数据管理状况、现有系统状况。成本效益分析的目的是要从经济角度分析建设一个特定的新系统是否划算,首先要估算待建设系统的成本,然后与可能取得的收益进行比较与权衡,从而帮助决策人员正确地作出是否立项的决定。使用净现值评价系统方案的方法如下:0,则表示方案达不到规定的基准收益率水平,说明方案是不可行的。

个人总结,仅供参考,欢迎加好友一起讨论

系分 – 系统规划 考点摘要 系统规划的步骤

初步调查

根据企业战略目标,分析企业现状以及系统运行的情况

确定系统目标

确定系统的服务范围和质量等

分析子系统的组成

做系统划分并指定子系统的功能

拟定系统的实施方案

分析子系统的优先级和先后顺序

进行可行性研究

编写可行性研究报告,召开可行性论证会

指定系统的建设方案

对可行性研究提出的各项技术指标进行分析,比较落实各项假设的前提条件,制定系统建设方案,形成系统设计任务书,作为系统建设的依据。

机会选择

项目机会选择包括了:立项目标和动机,立项价值判断,项目选择和确定,初步调查,可行性分析五个子步骤。

立项目标有四个:进行基础研究、进行应用研发、提供技术服务、产品的使用者。

立项的动机有三项: 市场需求、政策导向、技术发展。

项目选择与确定:选择有核心价值的项目、评估所选择的项目、项目优先级排序、评估项目多种实施方式,平衡的选择合适的方案。

初步调查: 初步需求分析、企业基本状况、管理方式和基础数据管理状况、现有系统状况。

可行性分析

例题1:

例题1解析与答案:

答案:B D

解析:略

成本效益分析

通过比较信息系统建设的全部成本和效益来评估项目价值的一种方法,它作为一种经济可行性分析的方法,将项目的所有成本和收益一一列出,并进行量化。成本效益分析的目的是要从经济角度分析建设一个特定的新系统是否划算,首先要估算待建设系统的成本,然后与可能取得的收益进行比较与权衡,从而帮助决策人员正确地作出是否立项的决定。

成本效益分析 – 成本 按照成本性态分类

固定成本

管理人员的工资、办公费、固定资产折旧费、员工培训费、广告费、技术开发经费、办公场地及机器设备的折旧费、房屋及设备租金

变动成本

直接材料费、产品包装费、外包费用、开发奖金

混合成本

水电费、电话费、质量保证人员的工资、设备动力费

从项目管理角度对成本分类

直接成本

项目组人员工资、材料费用

间接成本/分摊

水电费、员工培训

从生命周期角度分类

开发成本

开发人员工资、开发材料资源类成本

运营成本

运维人员工资、运维耗材

例题2:

例题2解析与答案:

答案:A D

解析:略

成本效益分析 – 收益

有形收益

也称为经济收益,可以用货币的时间价值、投资回收期、投资回收率等指标进行度量。资源要求的减少,运行效率的改进,提高了工作效率,每个月节约的人员工资。

无形收益

也称为不可定量的收益,主要是从性质上、心理上进行衡量,很难直接进行量上的比较。企业形象的改善、提高客户满意度和忠诚度。

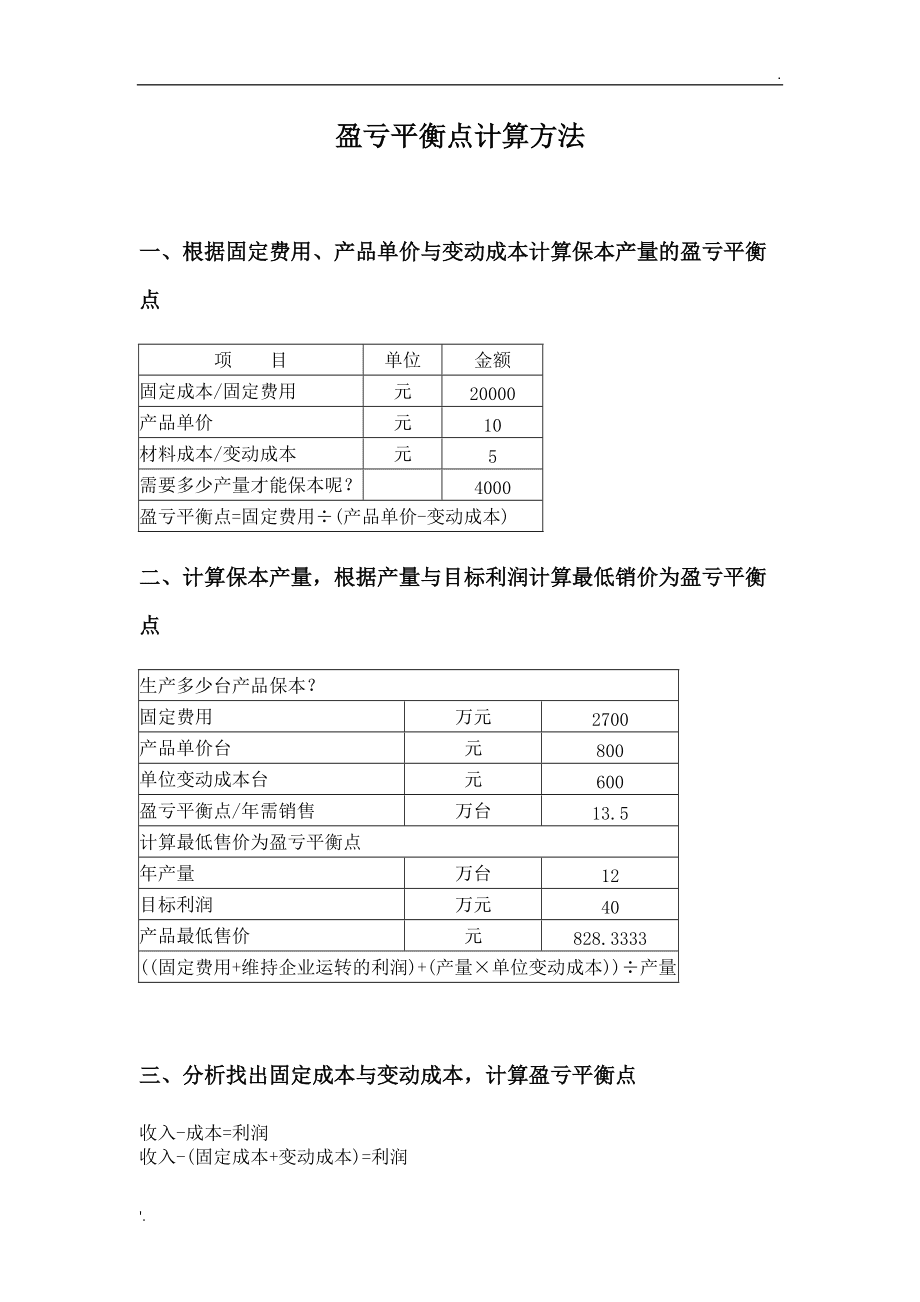

成本效益分析 – 盈亏临界分析

盈亏临界分析又称为损益平衡分析,它主要研究如何确定盈亏临界点、有关因素变动对盈亏临界点的影响等问题。它可以为决策人员提供什么业务量下项目将盈利,以及在何种业务量下会出现亏损等信息。

盈亏临界点也称为盈亏平衡点或保本点,是指项目收入和成本相等的经营状态,也就是既不盈利又不亏损的状态。以盈亏临界点为界限,当销售收入高于盈亏临界点时项目就盈利,反之,项目就亏损。盈亏临界点可以用销售量来表示,即盈亏临界点的销售量;也可以用销售额来表示,即盈亏临界点的销售额。

成本效益分析 – 盈亏临界相关公式

利润 =( 销售单价-单位变动成本 ( 单价 ) ) × 销售量-总固定成本

盈亏临界点销售量 = 总固定成本 / ( 销售单价-单位变动成本 ( 单价 ) )

盈亏临界点销售额 = 总固定成本 / ( 1-总变动成本 / 销售收入 )

因此,如果预期销售额与盈亏临界点接近的话,则说明项目没有利润。盈亏临界点越低,表明项目适应市场变化的能力越大,抗风险能力越强。

成本效益分析 – 盈亏临界案例

解析:

固定成本:固定生产成本130元,固定销售成本150元,因此总固定成本是130元 + 150元 = 280元

变动成本:材料成本300元,分包费用100元,因此总变动成本是300元 + 100元 = 400元

因为销售收入800元,设年销售产品个数为w,则销售单价为800 / w,单位变动成本 ( 单价 )为400 / w

根据公式:盈亏临界点销售量 = 总固定成本 / ( 销售单价-单位变动成本 ( 单价 ) )得到如下:

盈亏临界点销售量 = 280 / ( 800 / w – 400 / w ) = 0.7w

也就是公司需生产和销售0.7w个商品就能达到盈亏平衡

又因为商品的销售单价是800 / w,达到盈亏临界点时的销售额是:(800 / w) × 0.7w = 560元

成本效益分析 – 盈亏平衡分析

【正常情况下】销售额 = 固定成本 + 可变成本 + 税费 + 利润

【盈亏平衡时】销售额 = 固定成本 + 可变成本 + 税费

其中“可变成本”,和销量有直接关系,和销售额成比例关系,所以:可变成本 = 销售额 × (可变成本 / 销售额)

“税费”,是按照销售额比例收取

典型例题:某公司去年卖了25000台电脑,每台售价2500元,固定成本250万,可变成本4000万,税率16%。请计算卖多少台开始盈利?

解:销售额是2500元 × 2.5万台,根据题意,正常情况下销售额 = 固定成本 + 可变成本 + 税费 + 利润

也就是,2500 × 2.5 = 250 + 4000 + ( 2500 × 2.5 ) × 16% + 利润

又因为“可变成本”和“销售额”成比例关系,所以其比例是:4000 / ( 2500 × 2.5 ) = 0.64个销售额比例

盈亏平衡时销售额 = 固定成本 + 可变成本 + 税费

在“盈亏平衡时”,固定成本250万,盈亏平衡时的可变成本是盈亏平衡时销售额 × 比例

假设“盈亏平衡时”的销售额是X万元,那么得:X = 250 + 0.64 × X + X × 16%,求得X = 1250

最终“盈亏平衡时”的销售额是1250万元,1250 / 0.25 = 5000台,盈亏平衡点的销售台数

单利

单利仅以本金为基数计算利息,即不论年限有多长,每年均按原始本金为基数计算利息,已取得的利息不再计算利息。

F = P × ( 1+i × n )

P为本金,n为年期,i为利率,F为P元钱在n年后的价值

复利

复利计算以本金与累计利息之和为基数计算利息。

F = P × ( 1+i )n

P为本金,n为年期,i为利率,F为P元钱在n年后的价值

折现/折现率

折现也称为贴现,是把将来某一时点的资金额换算成现在时点的等值金额。折现时所使用的银行利率(或行业基准利率、行业基准收益率等)称为折现率或贴现率。

若n年后能收入F元,那么这些钱现在的价值(通常简称为“现值”或者叫“折现值”)P如下(i是利率):

其中:1 / ( 1+i )n 称为折现系数(折现因子)或贴现系数(贴现因子)

净现值

净现值(Net Present Value, NPV)是指项目在生命周期内各年的净现金流量按照一定的、相同的折现率折现到初时的现值之和,如下:

(CI – CO)t代表第t年的净现金流量,CI为现金流入,CO为现金流出,i为折现率

使用净现值评价系统方案的方法如下:

如果NPV = 0,表示正好达到了规定的基准收益率水平。如果NPV > 0,则表示除能达到规定的基准收益率之外,还能得到超额收益,说明方案是可行的。如果NPV < 0,则表示方案达不到规定的基准收益率水平,说明方案是不可行的。如果同时有多个可行的方案,且投资额相等、投资时间相同,则一般以净现值越大为越好。

采用净现值评价系统方案,需要预先给定折现率成本分析,而给定折现率的高低又直接影响净现值的大小。

i定得较高,计算的NPV比较小,容易小于零,使方案不容易通过评价标准;反之,i定得较低,计算的NPV比较大,不容易小于零,使方案容易通过评价标准。通常把使NPV正好等于零的那个折现率i称为内部报酬率。

注:上面的公式很复杂,用白话解释一下净现值的概念和计算过程:

净现值 – 示例

解析:

按照公式:1 / ( 1+i )n 计算各年度的折现系数,如下:

通过“折现系统”,再按照公式:P = F / (1 + i)n,结合“各年初投资额”和“年末净现金流量”,可以计算获得折现值,如下:

通过计算获得折现值NPV(回收 – 投入):

NPV甲 = 692.5 – 486.5 = 206万元

NPV乙 = 685.0 – 482.0 = 203万元

NPV丙 = 709.5 – 491.0 = 218.5万元

所以,方案丙的净现值最大,所以为最优选择方案。

注:净现值也就是收入减去投入

净现值率

为了考察资金的利用效率,人们通常用净现值率(Net Present Value Rate, NPVR)作为净现值的辅助指标。净现值率是项目净现值与项目投资总额现值P之比,是一种效率型指标,其经济含义是单位投资现值所能带来的净现值。其计算公式如下:

(CI – CO)t代表第t年的净现金流量,CI为现金流入,CO为现金流出,i为折现率,It为第t年的投资额

注:上面的公式很复杂,用白话解释一下净现值率的概念和计算过程:

净现值率 – 示例

接上面的示例:

NPVR甲 = 206.0 / 486.5 = 42.34%

NPVR乙 = 203.0 / 482.0 = 42.12%

NPVR丙 = 218.5 / 491.0 = 44.50%

所以,方案丙是最优选择方案,通过计算净现值率NPVR得知丙确实是最合适的方案

注:净现值最优并不代表净现值率最大,上面的示例只是方案丙即是净现值最优方案,净现值率也是最优

投资回收期

所谓投资回收期,是指投资回收的期限成本分析,也就是用系统方案所产生的净现金收入回收初始全部投资所需的时间。对于投资者来讲,投资回收期越短越好,从而减少投资的风险。

计算投资回收期时,根据是否考虑资金的时间价值,可分为静态投资回收期(不考虑货币的时间价值因素)和动态投资回收期(考虑资金时间价值因素)。投资回收期从信息系统项目开始投入之日算起,即包括建设期,单位通常用“年”表示。

投资回收期 – 静态投资回收期

静态投资回收期Tp=累计净现金流量开始出现正值的年份数 – 1 + |上年累计净现金流量| / 当年净现金流量

接着上面示例:

方案甲的静态投资回收期为:( 4 – 1 ) + |-150.0| / 250.0 = 3.6年

方案乙的静态投资回收期为:( 4 – 1 ) + |-200.0| / 300.0 = 3.67年

方案丙的静态投资回收期为:( 4 – 1 ) + |-50.0| / 250.0 = 3.2年

注:静态投资回收期,其实就是用投资和回报的资金进行计算

投资回收期 – 动态投资回收期

动态投资回收期Tp=累计净现金流量开始出现正值的年份数 – 1 + |上年累计折现值| / 当年折现值

接着上面示例:

方案甲的动态投资回收期为:( 5 – 1 ) + |-42.0| / 248.0 = 4.17年

方案乙的动态投资回收期为:( 5 – 1 ) + |-45.0| / 248.0 = 4.18年

方案丙的动态投资回收期为:( 4 – 1 ) + |-137.5| / 170.0 = 3.81年

注:动态投资回收期,其实就是用折现值的投资和回报的资金进行计算(前提要算出折现值)

投资回报率/投资回收率

投资回收率 == 投资回报率

投资回收率反应企业投资的获利能力,其计算公式为:投资回收率或投资回收率=1 / 动态投资回收期 × 100%

接着上面示例:

方案甲的投资回收率或投资回收率是:1 / 4.17 × 100% = 23.98%

方案乙的投资回收率或投资回收率是:1 / 4.18 × 100% = 23.92%

方案丙的投资回收率或投资回收率是:1 / 3.81 × 100% = 26.25%

投资收益率

投资收益率(rate of return on investment)又称为投资利润率,是指投资收益占投资成本的比率。投资收益率反映投资的收益能力。其计算公式为:投资收益率=投资收益 / 投资成本 × 100%。

其中,投资收益其实就是收益的净现值,投资成本也就是投入的净现值

当投资收益率明显低于企业净资产收益率时,说明其投资是失败的,应改善投资结构和投资项目;而当投资收益率远高于一般企业净资产收益率时,则存在操纵利润的嫌疑,应进一步分析各项收益的合理性。

接着上面示例:

方案甲的总收益692.5 / 总投入486.5 × 100% = 142.34%

方案乙的总收益685.0 / 总投入482.0 × 100% = 142.12%

方案丙的总收益709.5 / 总投入491.0 × 100% = 144.50%

由上面的结果可以看出,“投资收益率”和“净现值率”的关系:投资收益率 = 100% + 净现值率

因此,有时也把投资收益率称为现值指数。

总结

计算并不复杂,只是繁琐,一环扣一环,欢迎加好友一起交流

相关推荐

-

营销模式方案市场的掌控不足,对消费者酒企酒业常见营销模式你适合哪一种?

-

自媒体是如何赚钱的通过自媒体赚钱的10种方式,总有一款适合你

-

内容营销渠道新媒体下半场,传统企业如何玩转内容营销?(图)

-

微信红包群二维码2016微信群抢到200元最大红包群主打成赔偿近5000元

-

全网营销优点网络营销能满足消费者对购物方便性的需求,提高购物效率

-

吸引人的软文标题一篇软文好看不好看,首先我们看的就是标题点击率

-

全网营销培训总结 “国培计划”2021登封市送教下乡精准培训“总结提升”活动暨结业仪式

-

汽车招商文案字节跳动旗下云服务平台火山引擎与吉利汽车签订战略合作协议

-

新媒体营销策划书范文被问及品牌全案,你可能就不知所措了,事实上了

-

全国饮料最大招商加盟网中国国际火锅文化节暨中国火锅品牌连锁加盟大会5大展馆

本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ304797345,本站将立刻清除。